Nachdem mein Girokonto häufiger ins Minus gerutscht ist, habe ich mir etwas überlegt, was prima funktioniert, weshalb ich es euch hier als Tipp mitteilen wollte.

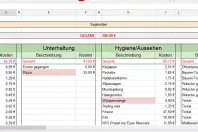

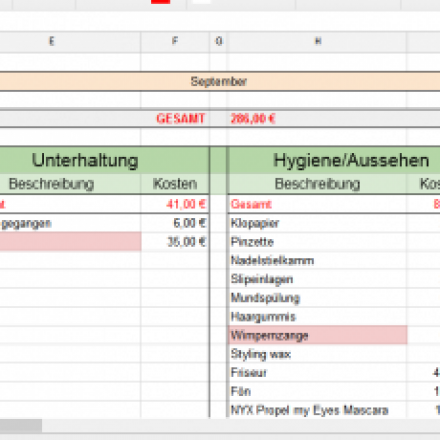

Ich habe mir ausgerechnet, wie viel Geld ich nach Abzug von festen Ausgaben wie Miete, Versicherungen, Telefon im Monat übrig habe.

Dieses übrige Geld ist dann also für Lebensmittel, Tanken, Leben, Kleidung u.a.

Diesen Betrag habe ich durch 31 geteilt und dann mal 7 genommen. Damit habe ich den Betrag, der mit pro Woche zur Verfügung steht.

Nun hebe ich jeden Sonntag Abend diesen Betrag in bar vom Konto ab.

Durch das Bargeld im Geldbeutel hat man einen viel besseren Überblick über das Geld, das einem pro Woche zur Verfügung steht. Somit rutscht man nicht ins Minus und weiß genau, was man sich die Woche noch leisten kann.

Ich hatte bei mir festgestellt, dass das auf Monatsbasis nicht funktioniert. Meist war noch Monat am Ende des Geldes übrige (-:

Aber auf Wochenbasis funktioniert das wirklich prima, weshalb ich euch das als Tipp mitteilen wollte.

nur dumm, dass ich mir so gern was bei Amazon & Co bestelle.