Ich habe ein gutes Konzept für das Bezahlen der vierteljährlich oder jährlich anfallenden Rechnungen entwickelt.

(Grundsätzlich bezahle ich alles, was geht - Hausrat- und Haftpflicht, Rechtschutz, KfZ Versicherung usw. - jährlich, um den geringsten Preis zu zahlen.)

Damit ich nicht irgendwas verschwitze und dann mit meinem normalen monatlichen Nettogehalt ins Schwitzen komme, habe ich all diese Kosten aufgestellt und auf den Monatspreis berechnet. Bei mir waren es:

Vierteljährlich:

- GEZ 53,94 Euro = 17,98 Euro mtl.

- Grundsteuer 54,00 Euro = 18,00 Euro mtl.

- Kontoführungsgebühr 21,85 Euro =6,95 Euro mtl.

Jährlich:

- KfZ Steuer 87,00 Euro = 7,25 Euro mtl.

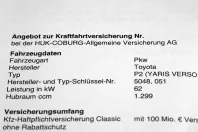

- Kfz Versicherung 300,00 Euro = 25,00 Euro mtl.

- Hausrat 36,00 Euro = 3,00 Euro mtl.

- Haftpflicht 36,00 Euro = 3,00 Euro mtl.

- Rechtschutz 108,00 Euro = 9,00 Euro mtl.

- Auslandskrankenversicherung 10,00 Euro = 0,84 Euro mtl.

- Aktiendepot 10,00 Euro = 0,84 Euro mtl.

- Kreditkarte 20,00 Euro = 1,67 Euro mtl. .

Zusammen macht das pro Monat 93,53 Euro.

Da ich natürlich weiß, dass auch mal das Auto kaputt geht, zum TüV muss oder neue Reifen anstehen, habe ich einfach den Betrag für KfZ Versicherung und Steuer noch mal dazu genommen. So werden aus den 93,53 Euro eben 125,78 Euro.

Dieser Betrag wird automatisch monatlich von meinem Girokonto per Dauerauftrag auf mein Tagesgeldkonto überwiesen. Dort liegt das Geld dann, bis eben alle 3 Monate die Dinge, die vierteljährlich bezahlt und abgebucht werden, fällig werden. Dann überweise ich genau diesen Betrag zurück von meinem Tagesgeldkonto auf mein Girokonto.

Es ist einfacher, übersichtlicher und monatlich eine geringere - vor allem aber konstantere - Belastung, als wenn dann im Januar auf einen Knall 300 Euro von meinem Gehalt weggehen. Außerdem bekomme ich für die Zeit, in der mein Geld auf dem Tagesgeldkonto liegt auch noch Zinsen.

Wichtig dabei ist natürlich, dass man konsequent ist und dieses Geld, was auf dem Tagesgeldkonto liegt, eigentlich quasi gar nicht da ist, sondern wirklich nur für die dafür vorgesehenen Ausgaben verwendet wird, sonst geht natürlich das gesamte Konzept kaputt.

Mir hilft das ungemein und ich brauch nicht mehr im Oktober, wenn die Hausrat-, Haftpflicht- und Rechtschutzversicherung dann auf einen Schlag 190 Euro haben will, oder eben im Januar, wenn dann die Autoversicherung fällig ist, zu zittern und zu schauen, wie ich denn dann über den Monat komme.

Für mich war es ideal, dass auch solche kleinen Dinge wie die 10,00 Euro Depotgebühr usw. dabei sind, weil es einfach dort rein passt, auch wenn die 10,00 Euro mich dann bestimmt in dem Monat, wo sie belastet werden, nicht in ein finanzielles Desaster stürzen würden.

Einfach mal ausprobieren...

aber eine Frage hab ich doch : du zahlst Kontoführungsgebühr,Depotgebühr

und für die Kreditkarte ???

sowas gibts doch umsonst,wechsele die Bank

Ich habe im Laufe der Jahre noch solche Posten eingerichtet wie:

Tierarzt

Urlaub

oder auch einfach nur "Unvorhergesehenes"

Ich überweise z.B. 50,- Euro monatlich. Aus diesen "Konten" kann ich dann bei Bedarf auch immer auf Angespartes zurückgreifen.

Viele Grüße